Người Mỹ cuối cùng có phát hiện ra khi nào họ thanh toán thẻ tín dụng với số tiền kỷ lục không? Cho đến nay, các ngân hàng đã lỗ 25 tỷ đô la một năm thu nhập từ lãi suất!

bởi Sói Richter đến Phố sói.

Đã có rất nhiều lời thổi phồng trong lĩnh vực kinh doanh ngân hàng và trong Cục Dự trữ Liên bang về việc người Mỹ dám trả hết nợ thẻ tín dụng của họ – đây thực tế là một sự lạm dụng các ưu đãi, có thể nói như vậy. Trong 5 quý kể từ quý 4 năm 2019, người Mỹ đã đạt được Họ đã trả số dư thẻ tín dụng của mình 157 tỷ đô la. “Một trong những thay đổi khó hiểu nhất đối với các cổ phiếu nợ,” như Cục Dự trữ Liên bang New York đã gọi nó. Thẻ tín dụng mang lại lợi nhuận rất cao cho ngân hàng. Fed đã phá vỡ lãi suất bằng tất cả khả năng của mình, nhưng lãi suất thẻ tín dụng vẫn ở mức cao đáng kinh ngạc.

Theo dữ liệu mới nhất từ Dự trữ Liên bang, Các ngân hàng tính lãi suất trung bình 15,9% trên số dư thẻ tín dụng được xếp hạng lãi suất thực tế. Con số này thấp hơn 1,2 điểm phần trăm so với kỷ lục được thiết lập vào tháng 5 năm 2019 (17,1%), nhưng cao hơn nhiều so với mức lịch sử (hình vuông màu đỏ trong biểu đồ bên dưới).

Trong khi đó, lợi suất trung bình của trái phiếu công ty được xếp hạng BB và phần cuối trên của phạm vi trái phiếu rác (bảng gian lận của tôi cho Xếp hạng tín dụng doanh nghiệpNó đã giảm xuống mức thấp kỷ lục 3,2% vào tháng 2, theo Chỉ số lợi nhuận cao ICE BofA BB của Hoa Kỳ, và hầu như không tăng kể từ đó (đường màu đen). Về mặt kiếm tiền từ người tiêu dùng mắc nợ, những người không còn lựa chọn, không có những thứ như:

Dựa trên lãi suất trung bình tính trên số dư thẻ tín dụng là 15,9%, số dư thẻ tín dụng 157 tỷ đô la được người tiêu dùng thiết kế bằng cách nào đó tương ứng với 25 tỷ đô la hàng năm trong thu nhập lãi bị mất cho các ngân hàng!

Đây là lý do tại sao các ngân hàng đang rất cố gắng để thuyết phục người tiêu dùng sử dụng thẻ tín dụng của họ một lần nữa. Đây là lý do tại sao Ngân hàng Dự trữ Liên bang New York, thuộc sở hữu của các tổ chức tài chính trong khu vực, nhận thấy phần thưởng này rất “khó hiểu”. Chúng ta đang nói về thu nhập ngân hàng 25 tỷ đô la một năm.

Ngân hàng thu phí từ người bán mỗi khi người tiêu dùng mua một thứ gì đó bằng thẻ tín dụng. Ngân hàng cũng tính lãi từ những người tiêu dùng có số dư trên thẻ tín dụng của họ và không trả hết hàng tháng. Chúng ta đang nói về phần thứ hai của phương trình.

Lãi suất có thể lên đến hơn 30% đối với những người tiêu dùng không thể trả hết thẻ tín dụng. Nếu họ có đủ tiền mặt để thanh toán thẻ tín dụng với mức này, họ sẽ làm được. Nhưng họ đang bị mắc kẹt. Người tiêu dùng trả góp bằng thẻ tín dụng hàng tháng thường được cung cấp lãi suất thấp, nhưng không cần phải vay bằng thẻ tín dụng của họ. Các ngân hàng cũng đưa ra mức ưu đãi là 0%, và sau một khoảng thời gian nhất định – sau khi người tiêu dùng đã tính phí vào thẻ tín dụng và không còn khả năng thanh toán nữa và do đó bị mắc kẹt – tỷ lệ trêu ghẹo sẽ thay đổi thành 29,9%.

Nó được gọi là Hustle Thẻ Tín dụng.

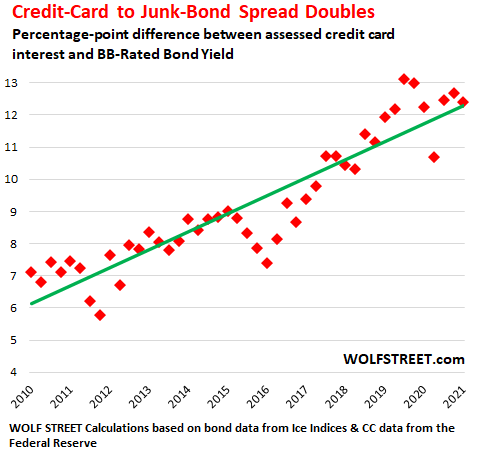

Trong thế giới nợ, “spread” đo lường mức độ thèm ăn của nhà đầu tư đối với rủi ro tín dụng. Chênh lệch có thể được đo lường bằng sự khác biệt về lợi suất giữa các loại trái phiếu doanh nghiệp, chẳng hạn như trái phiếu xếp hạng đầu tư loại A (rủi ro vỡ nợ tương đối nhỏ) với tín phiếu kho bạc có kỳ hạn tương đương (rủi ro vỡ nợ gần bằng 0 vì Fed có thể in chính phủ khỏi khó khăn).

Chênh lệch giữa nợ rủi ro và nợ rủi ro thấp hơn đã được thu hẹp và hiện gần với mức thấp kỷ lục của chúng. Ngoại lệ là lãi suất thẻ tín dụng.

Ví dụ: sự khác biệt giữa lợi suất của trái phiếu rác được xếp hạng BB (nợ doanh nghiệp rủi ro cao) và lãi suất thẻ tín dụng (nợ tiêu dùng rủi ro cao) đã tăng lên, và Trong thập kỷ qua, nó đã tăng gấp đôiTừ mức trung bình khoảng 6 điểm phần trăm năm 2010/2011 lên hơn 12 điểm phần trăm hiện nay.

Lợi suất trung bình của trái phiếu được xếp hạng BB đã giảm từ khoảng 7% trong năm 2010 xuống mức trung bình 3,3% vào đầu năm 2021. Lãi suất thẻ tín dụng trung bình trên số dư có lãi suất được đánh giá Đã mọc Trong cùng thời kỳ từ trung bình khoảng 14% lên 16%. Do đó, sự lây lan của:

Thẻ tín dụng đã được bảo vệ cẩn thận khỏi sự đàn áp lãi suất của Cục Dự trữ Liên bang. Trung tâm lợi nhuận này rất quan trọng đối với các ngân hàng.

Sử dụng thẻ tín dụng để lấy lại 2%, Miles thường xuyên, hoặc bất cứ điều gì thông minh bạn làm, miễn là bạn không phải trả lãi cho số dư.

Nhưng thanh toán hết những thẻ tín dụng đó và không phải trả lãi suất cao ngất ngưởng thì thông minh hơn rất nhiều. Người Mỹ cuối cùng có thể thông minh về sự cường điệu của thẻ tín dụng – do đó phải trả 157 tỷ đô la.

Lãi suất của thẻ tín dụng sẽ luôn cao hơn lãi suất của khoản thế chấp vì các khoản nợ thẻ tín dụng là khoản nợ không có bảo đảm, trong khi các khoản thế chấp là khoản nợ có bảo đảm. Vì vậy, đối với ngân hàng, thẻ tín dụng mang nhiều rủi ro hơn, và tiền lãi phải bù đắp rủi ro này. Nhưng không phải là loại lãi suất mà ngân hàng tính cho thẻ tín dụng.

Sự ồn ào của thẻ tín dụng có yếu tố này: Khi ngân hàng tính lãi suất thẻ tín dụng 25%, chi phí lãi vay cao hơn sẽ làm tăng nguy cơ vỡ nợ vì người vay không có khả năng trả lãi. Tính lãi suất 4% sẽ làm giảm nguy cơ vỡ nợ một khoản lớn. Nhưng đó không phải là một phần của sự thổi phồng thẻ tín dụng.

Điều trớ trêu là Cục Dự trữ Liên bang đã cố gắng hết sức để kiềm chế số tiền thu được từ các khoản nợ của doanh nghiệp. Nó ngăn chặn nghiêm trọng lãi suất thế chấp, bao gồm cả việc mua các chứng khoán có thế chấp. Nó đã hạ thấp mức lãi suất mà tất cả các loại người vay phải trả. Fed đã di chuyển trên trời dưới đất để ngăn chặn dòng thu nhập của những người gửi tiết kiệm và các nhà đầu tư trái phiếu.

Nhưng đồng thời, Fed cũng đang vung tay để người Mỹ vay thêm thẻ tín dụng của họ và trả những khoản lãi suất quá cao này. Thay vì vận động hành lang để giảm lãi suất mà các ngân hàng tính trên thẻ tín dụng, Fed lại cảnh giác khi người tiêu dùng bắt đầu phản ứng với những lời kêu gọi từ thẻ tín dụng bằng cách trả nợ cho họ. Nhưng hiện tại, Fed cho rằng điều này chỉ là tạm thời.

Thích đọc WOLF STREET và muốn ủng hộ nó? Sử dụng Ad Blockers – tôi hoàn toàn hiểu tại sao – nhưng bạn có muốn hỗ trợ trang web không? Bạn có thể quyên góp. Tôi đánh giá cao nó rất nhiều. Nhấp vào ly bia và trà đá để xem thế nào:

Bạn có muốn được thông báo qua email khi WOLF STREET xuất bản một bài viết mới không? Đăng ký ở đây.

![]()

Video tua nhanh thời gian lắp đặt con dấu trong Tấm lợp kim loại cổ điển

Kiểm tra các tùy chọn trần tuyệt vời này cho các ngôi nhà và các tòa nhà khác, bao gồm nhiều gia đình, trong Hệ thống mái lợp kim loại cổ điển

“Nhà phân tích. Con mọt sách thịt xông khói đáng yêu. Doanh nhân. Nhà văn tận tâm. Ninja rượu từng đoạt giải thưởng. Một độc giả quyến rũ một cách tinh tế.”