Con số kỳ diệu vào năm 2018 là khoảng 4,8%. Năm 2006, nó là khoảng 6%. Nhưng với giá nhà hiện nay? Dưới đây là các dấu hiệu.

qua Sói Richter xung quanh Phố sói.

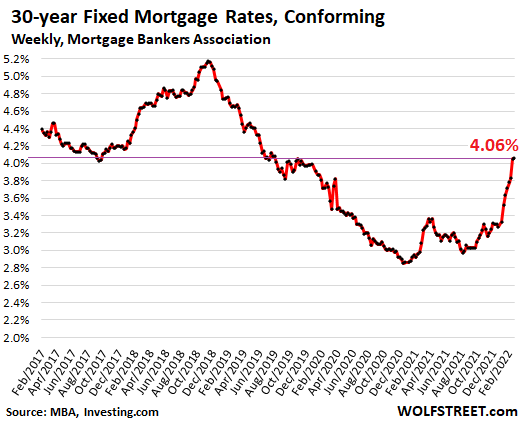

Lãi suất trung bình hàng tuần cho các khoản thế chấp có lãi suất cố định trong 30 năm với các khoản vay phù hợp đã tăng lên 4,06% trong tuần kết thúc vào ngày 18 tháng 2, tuần thứ hai liên tiếp trên 4% và cao nhất kể từ tháng 7 năm 2019, theo Mortgage. Hiệp hội Ngân hàng Ngày nay. Tỷ lệ trung bình của các khoản thế chấp có lãi suất cố định trong 30 năm được hỗ trợ bởi FHA tăng lên 4,09%.

Vậy đâu là con số kỳ diệu khiến thị trường nhà đất vốn rất sôi động này bắt đầu cảm thấy áp lực của tỷ lệ thế chấp cao?

Nhưng lãi suất cho vay thế chấp vẫn ở mức thấp đáng kinh ngạc, khi đối mặt với lạm phát CPI đã tăng lên 7,5% và hiện đang còn Được thúc đẩy bởi việc tiếp tục kiềm chế lãi suất từ Cục Dự trữ Liên bang và nới lỏng định lượng – làm cho Fed liều lĩnh nhất từ trước đến nay.

“Con số kỳ diệu” năm 2018.

Vào mùa thu năm 2018, với tỷ lệ thế chấp hướng tới 5%, thị trường nhà ở bắt đầu sụp đổ, và cổ phiếu giảm giá. Con số kỳ diệu vào thời điểm đó dường như vào khoảng 4,8%, và khi lãi suất thế chấp thậm chí còn tăng cao hơn vào tháng 9, tất cả bắt đầu tan rã.

Sau khi chỉ số S&P 500 giảm khoảng 20% vào ngày 24 tháng 12 năm 2018 và với thị trường nhà đất suy yếu, Chủ tịch Fed Powell đã không chịu nổi tiếng búa hàng ngày của Trump và thực hiện một bước ngoặt khét tiếng.

Tuy nhiên, vào thời điểm đó vào đầu năm 2019, lạm phát đã ít hơn Mục tiêu của Fed, được đo bằng gậy yard “cốt lõi PCE”, là 1,6%, đã mang lại cho Powell một lá sung.

Hiện nay lạm phát là tồi tệ nhất trong 40 năm và tăng cao hơn, và Lạm phát ‘chi tiêu tiêu dùng cá nhân cơ bản’ là 2,5 lần Mục tiêu của Cục Dự trữ Liên bang. Hiện tại, lạm phát đang đánh bại Powell hàng ngày – anh ấy đã tự làm cho mình ngu ngốc khi gọi con quái vật mà anh ấy giải phóng là “tạm thời” khi mọi người đã biết anh ấy sẽ leo thang lên một cấp độ cao hơn.

Vậy đâu là con số kỳ diệu mà sau đó thị trường nhà đất bắt đầu cảm thấy áp lực?

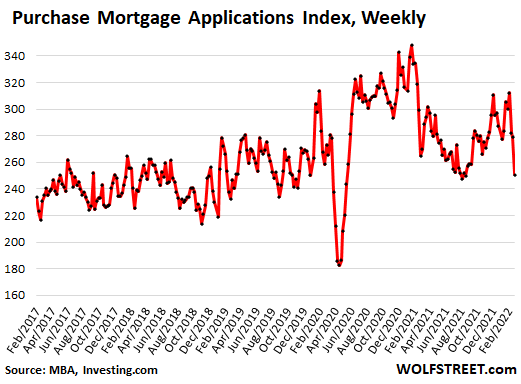

Yêu cầu thế chấp để mua nhà đã giảm mạnh trong ba tuần liên tiếp, trùng với sự gia tăng của lãi suất thế chấp và trong tuần kết thúc vào ngày 18 tháng 2, chúng đạt mức thấp nhất trong một thời gian ngắn vào tháng 8 năm 2021, và sau đó trong thời gian đóng cửa, vào dưới cùng. Từ phạm vi vào năm 2019. Chỉ số Ứng dụng Thế chấp MBA đã giảm 28% so với mức cao nhất của đại dịch vào tháng 1 năm 2021 (dữ liệu qua Investing.com):

“Magic Number” 2006.

Không hiển thị trong biểu đồ: Quay lại thời kỳ đỉnh điểm của bong bóng nhà đất 1, vào tháng 1 năm 2005, Chỉ số Mua-Thế chấp của MBA đạt 500 – gấp đôi mức hiện nay – trước khi sụp đổ.

Vào thời điểm đó, Fed đang trong chu kỳ nâng lãi suất, nâng lãi suất cho vay từ 1,0% vào tháng 6 năm 2004 lên cuối cùng là 5,25% vào tháng 7 năm 2006, đẩy lãi suất cho vay thế chấp cố định trung bình trong 30 năm lên 6,4%. Vào thời điểm đó, thị trường nhà đất bắt đầu sụp đổ rất chậm.

Chỉ số Nasdaq bắt đầu có xu hướng thấp hơn vào mùa hè năm 2007, và mọi thứ dần dần bùng nổ theo cách toàn cầu, chấm dứt bởi vụ tai nạn Lehman vào tháng 9 năm 2008.

Tỷ lệ thế chấp cao, khi giá nhà đã cao, là một thách thức rất lớn trên thị trường nhà đất. Và lãi suất cao hơn nói chung là khắc nghiệt đối với cổ phiếu.

Vậy con số thần kỳ lúc đó ở đâu? Rõ ràng 6,4% đối với khoản thế chấp lãi suất cố định trong 30 năm, với giá nhà ở bong bóng 1, là trên con số kỳ diệu.

Đơn thế chấp từ chối.

Lãi suất thế chấp tăng có nghĩa là các gia đình đang đặt việc tái cấp vốn cho các khoản thế chấp của họ vào một ràng buộc. Điều này đang diễn ra bất chấp sự bùng nổ lịch sử về giá nhà kéo theo rất nhiều vốn chủ sở hữu bất động sản có thể được trích xuất bằng cách rút ra tiền mặt.

Chỉ số ứng dụng tái cấp vốn thế chấp MBA đã giảm xuống mức thấp nhất kể từ tháng 6 năm 2019 và thấp hơn 74% so với mức cao nhất của dịch bệnh – tỷ lệ thế chấp chỉ mới bắt đầu tăng và vẫn ở mức thấp đáng kinh ngạc, do lạm phát CPI đã tăng lên 7,5% (dữ liệu qua Đầu tư. com):

?")

Con số kỳ diệu bây giờ.

Những người mua nhà lần đầu, đối mặt với lãi suất thế chấp cao và giá cả tăng cao, Cục Dự trữ Liên bang đã rút khỏi thị trường cồng kềnh vô lý này, khi các nhà đầu tư và người mua tiền mặt đổ dồn vào thị trường.

Vào tháng Giêng, những người mua nhà lần đầu tiên đã giảm xuống chỉ còn 27% tổng số mua nhà, giảm từ 30% trong tháng 12 và giảm từ 34% trong cả năm 2021, theo Hiệp hội Môi giới Quốc gia.

Trong tương lai, “một số người mua có thu nhập vừa phải, những người hầu như không đủ điều kiện vay thế chấp khi lãi suất thấp, giờ đây sẽ không thể mua được một khoản thế chấp”, NAR báo cáo.

Với mỗi lần tăng giá nhà và mỗi lần tăng tỷ lệ thế chấp, càng có nhiều người mua tiềm năng bị xóa sổ. Lúc đầu không ai để ý, nhưng sau đó các lớp bắt đầu chồng chất, và đến một lúc nào đó, những người mua bình thường – như những người mua lần đầu – bắt đầu yếu đi. Đây là những gì chúng ta thấy bây giờ.

Lúc đầu, người mua và nhà đầu tư bằng tiền mặt có thể tạo ra sự khác biệt. Đây là những gì đã xảy ra trong thời kỳ “Bong bóng nhà ở 1”, một phần được thúc đẩy bởi các nhà đầu tư, những người sau đó đã trở thành cốt lõi của cuộc khủng hoảng thế chấp khi họ rời khỏi nhiều bất động sản cùng một lúc.

Theo NAR, các nhà đầu tư cá nhân hoặc người mua nhà thứ hai đã tham gia vào thị trường và chiếm 22% số lượng mua nhà trong tháng Giêng, tăng từ 17% trong tháng Mười Hai và tăng 15% vào tháng Giêng năm ngoái.

Tất cả các giao dịch mua bằng tiền mặt đã tăng lên 27% so với mua nhà vào tháng Giêng, tăng từ 23% vào tháng 12 và từ 19% vào tháng 1 năm 2021, theo một báo cáo của NAR.

Nhưng vào tháng 1, lãi suất thế chấp vẫn nằm trong khoảng 3,5% đến 3,7%, thấp hơn nhiều so với mức 4%. Thật vậy, những người mua lần đầu tiên có thể nhìn thấy đang bắt đầu thoát ra khỏi một thị trường bị thổi phồng giả tạo bởi các chính sách tiền tệ liều lĩnh của Fed, hiện đang phải đối mặt với việc lãi suất thế chấp đang tăng nhưng vẫn thấp một cách giả tạo.

Vì vậy, con số kỳ diệu hiện nay đối với khoản thế chấp có lãi suất cố định trung bình trong 30 năm dường như là một chút về phía bắc là 4%, mức mà các lớp người mua tiềm năng, như những người mua lần đầu, biến mất khỏi thị trường. Điều này đã xảy ra.

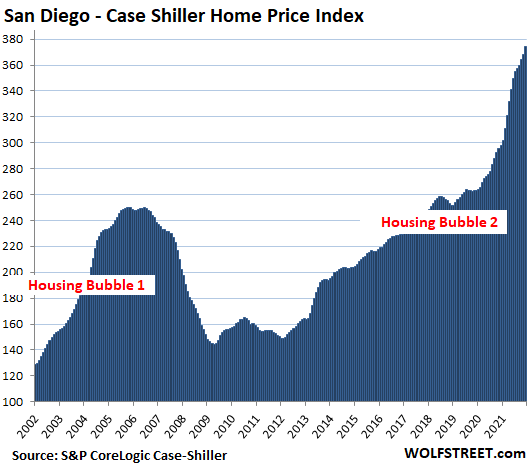

Hiện tại, cũng như lần trước, các nhà đầu tư nhiệt tình đang tạo ra sự khác biệt, nhưng nếu chúng ta học được bất cứ điều gì từ thảm họa 15 năm trước, thì sự nhiệt tình của nhà đầu tư đó cũng sẽ biến mất trong những thị trường bị thổi phồng vô lý này khi lãi suất tăng khi giá nhà tăng. Như là trường hợp trong Bong bóng nhà ở sang trọng nhất nước Mỹ:

Thích đọc WOLF STREET và muốn ủng hộ nó? Sử dụng trình chặn quảng cáo – tôi hoàn toàn hiểu tại sao – nhưng bạn có muốn hỗ trợ trang web không? Bạn có thể quyên góp. Tôi đánh giá cao nó rất nhiều. Nhấp vào cốc bia và trà đá để học cách làm:

Bạn có muốn được thông báo qua email khi WOLF STREET xuất bản một bài viết mới không? Đăng ký ở đây.

![]()

“Nhà phân tích. Con mọt sách thịt xông khói đáng yêu. Doanh nhân. Nhà văn tận tâm. Ninja rượu từng đoạt giải thưởng. Một độc giả quyến rũ một cách tinh tế.”