cổ phiếu")

Khi gần một nửa số công ty Hoa Kỳ có tỷ lệ thu nhập giá (hoặc “P / E’s”) dưới 17, bạn có thể nghĩ Công ty Apple (Nasdaq: AAPL) là cổ phiếu nên tránh hoàn toàn ở mức P / E 29,7 lần. Tuy nhiên, P / E có thể quá cao vì một số lý do và cần phải điều tra thêm để xác định xem liệu nó có hợp lý hay không.

Trước khi bắt đầu, các nhà đầu tư nên biết rằng Apple đã hoạt động tốt hơn trong nhiều lĩnh vực, chẳng hạn như dòng tiền, quản lý vốn lưu động và chất lượng thu nhập, đặc biệt là hoa lợi.

Bạn có thể xem một tập tin Báo cáo chi tiết trên Apple để có được một bức tranh rõ ràng về các nguyên tắc cơ bản của công ty. Bạn cũng có thể đọc các yếu tố định tính ảnh hưởng đến sự tăng trưởng của Apple Ở đây.

Hôm nay, chúng ta sẽ đi qua những khái niệm cơ bản về Apple và xem lý do tại sao một số nhà đầu tư có thể thích cổ phiếu này ngay cả khi được định giá đắt hơn. Tất nhiên, việc mua cổ phiếu “bằng mọi giá” đang dần xây dựng một ngôi nhà trên giấy, và các nhà đầu tư có thể muốn kiên nhẫn hơn với việc lựa chọn cổ phiếu của họ.

Với tốc độ tăng trưởng thu nhập cao hơn hầu hết các công ty khác gần đây, Apple đã làm tương đối tốt. Tỷ lệ P / E nhiều khả năng sẽ cao do các nhà đầu tư tin rằng lợi nhuận sẽ tiếp tục diễn ra mạnh mẽ.

Nếu không, cổ đông hiện hữu có thể hơi lo lắng về khả năng tồn tại của giá cổ phiếu.

Xem phân tích Apple mới nhất của chúng tôi

Biểu đồ trên cho thấy giá trị của công ty cao hơn thị trường và khu vực. Mặc dù P / E không phải là phi lý nhưng có thể đáng xem xét liệu sự nhiệt tình của nhà đầu tư có chính đáng hay không.

Một trong những điều có thể giúp các nhà đầu tư hình dung rõ ràng hơn về tương lai của công ty, đó là suy nghĩ về một vài sự kiện tiềm năng có thể thúc đẩy cổ phiếu và một vài sự kiện có thể làm suy yếu cổ phiếu.

Ví dụ, sự thiếu hụt chip toàn cầu có thể là một yếu tố thúc đẩy chính, điều này sẽ chuyển thành thu nhập cao hơn cho Apple. Kích thích tiêu cực có thể là Quyết toán cuối cùng Trong một trường hợp tòa án liên quan đến App Store.

Các nhà đầu tư cũng có thể quan tâm đến việc các nhà phân tích nghĩ rằng tương lai của Apple va chạm với ngành như thế nào và họ có thể xem xét Miễn phí Bản báo cáo.

Có đủ tăng trưởng cho Apple?

Tỷ lệ P / E của Apple sẽ là điển hình cho một công ty kỳ vọng sẽ tạo ra tăng trưởng rất mạnh và quan trọng nhất là làm tốt hơn nhiều so với thị trường.

Nếu chúng ta xem xét mức tăng trưởng thu nhập của năm ngoái, công ty đã công bố mức tăng lớn 55%. Giai đoạn ba năm qua cũng đã chứng kiến mức tăng đáng kể của EPS tổng thể 85%, được thúc đẩy bởi kết quả hoạt động ngắn hạn của nó.

Chuyển sang dự báo, ba năm tới sẽ mang lại mức tăng trưởng 6,0% mỗi năm, theo các nhà phân tích theo dõi công ty. Trong khi đó, phần còn lại của thị trường dự kiến sẽ tăng ở mức 12% hàng năm, hấp dẫn hơn đáng kể.

Với thông tin này, chúng tôi thấy rằng nó liên quan đến việc Apple đang giao dịch ở mức P / E bội số cao hơn thị trường.

Các nhà đầu tư đôi khi nhầm lẫn tình yêu của công ty với kết quả hoạt động trong tương lai của cổ phiếu. Nếu chúng ta muốn có kết quả tốt nhất trên thị trường, chúng ta phải biết điều gì xảy ra với cổ phiếu với dòng tiền là cơ sở chính cho phân tích của chúng ta.

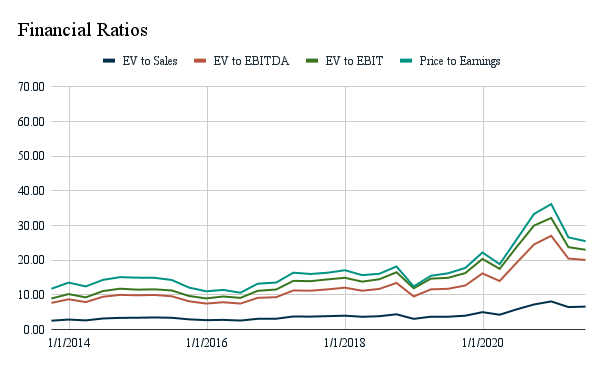

Trong biểu đồ dưới đây, có một điểm quan trọng mà các nhà đầu tư có thể cân nhắc.

Chúng tôi đã so sánh doanh số bán hàng và ba thước đo lợi nhuận với định giá thị trường. Trong một môi trường thị trường lành mạnh, các nhà đầu tư có thể mong đợi thị trường điều chỉnh để tăng trưởng một cách thích hợp và biểu đồ như vậy sẽ tạo ra các đường ngang tương đối nhất quán.

Tuy nhiên, những gì chúng ta sẽ nhận thấy là sau năm 2018, thị trường đã bớt khắt khe hơn về thu nhập của Apple. Định giá doanh thu cũng đã sai lệch, nhưng người ta có thể lập luận rằng tăng trưởng doanh số phù hợp hơn với hàng tồn kho, sau đó là tăng trưởng thu nhập.

Chúng ta cũng có thể thấy rằng thị trường điều chỉnh điều này theo định kỳ. Và chúng ta càng trôi về phía tương lai, sự điều chỉnh càng trở nên bất ổn hơn.

Các nhà đầu tư nên ghi nhớ điều này và lưu ý rằng nếu họ quan tâm đến việc mua cổ phiếu Apple và nắm giữ chúng trong thời gian dài, thì đó có thể là một chiến lược tốt hơn để tránh một số biến động.

phần kết luận

Cổ phiếu của Apple hiện đang đắt hơn thị trường và khu vực.

Tăng trưởng doanh thu dường như phù hợp với giá cổ phiếu, tuy nhiên, công ty không thể đạt được tốc độ tăng trưởng thu nhập cần thiết để theo kịp chuẩn mực lịch sử.

Rõ ràng là tăng trưởng của Apple vẫn ở mức cao, nhưng thị trường dường như ít đòi hỏi hơn về dòng tiền.

Apple vẫn là một công ty vững chắc với hiệu suất hoàn hảo, tuy nhiên cổ phiếu đang bắt đầu có dấu hiệu biến động ngắn hạn ở phía trước và các nhà đầu tư có thể xem xét các chiến lược dài hơn để bù đắp điều này.

Ngoài ra, người ta có thể thử xác định thời gian tồn kho, vì nó dường như được sửa chữa theo định kỳ. Đây là một cách tiếp cận rủi ro và các nhà đầu tư có thể không nhận ra lợi nhuận tiềm năng chẳng hạn như nếu họ mới tham gia vào một vị thế sớm hơn hoặc có một kế hoạch đầu tư nhất quán.

nếu bạn muốn Bạn tìm thấy một số công ty chất lượng cao như Apple, khám phá Danh sách tương tác của chúng tôi về các cổ phiếu chất lượng cao Để có được một ý tưởng về những gì ngoài đó.

Nói một cách đơn giản, Wall St Goran Damchevski và Simply Wall St Analyst không có vị trí trong bất kỳ công ty nào được đề cập. Bài viết này mang tính chất tổng quát. Chúng tôi chỉ đưa ra nhận xét dựa trên dữ liệu lịch sử và kỳ vọng của nhà phân tích bằng cách sử dụng phương pháp luận không thiên vị và các bài viết của chúng tôi không nhằm mục đích tư vấn tài chính. Nó không cấu thành khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi mong muốn cung cấp cho bạn phân tích dài hạn, tập trung dựa trên dữ liệu thiết yếu. Lưu ý rằng phân tích của chúng tôi có thể không bao gồm các quảng cáo nhạy cảm về giá hoặc tài liệu chất lượng gần đây nhất của công ty.

Bạn có phản hồi về bài viết này? Lo lắng về nội dung? giữ liên lạc với chúng tôi trực tiếp. Hoặc bạn có thể gửi email tới địa chỉ [email protected]

“Nhà phân tích. Con mọt sách thịt xông khói đáng yêu. Doanh nhân. Nhà văn tận tâm. Ninja rượu từng đoạt giải thưởng. Một độc giả quyến rũ một cách tinh tế.”